Le bitcoin est né en 2009 à la suite de la publication d’un article de 9 pages par Satoshi Nakamoto. Cet article s’intitule « Bitcoin : un système de paiement électronique pair-à-pair« .

Selon le site Bitcoin.org, Bitcoin est une technologie pair-à-pair fonctionnant sans autorité centrale. La gestion des transactions et la création de bitcoins est prise en charge collectivement par le réseau. Bitcoin est libre et ouvert. Sa conception est publique, personne ne possède ni ne contrôle Bitcoin et tous peuvent s’y joindre. Grâce à plusieurs de ses propriétés uniques, Bitcoin rend possibles des usages prometteurs qui ne pourraient pas être couverts par les systèmes de paiement précédents.

Avec la naissance du bitcoin, c’est aussi l’arrivée d’un nouveau type de registre : la blockchain.

La blockchain peut se définir comme un registre partagé dans lequel toutes les transactions sont enregistrées. Grâce à son caractère partagé et décentralisé, le registre est difficilement falsifiable. Avec l’essor du Bitcoin, de nombreuses cryptomonnaies ont vu le jour avec des applications aussi diverses que variées. Parmi celles-ci, la finance décentralisée ou decentralized finance, en abrégé DeFi.

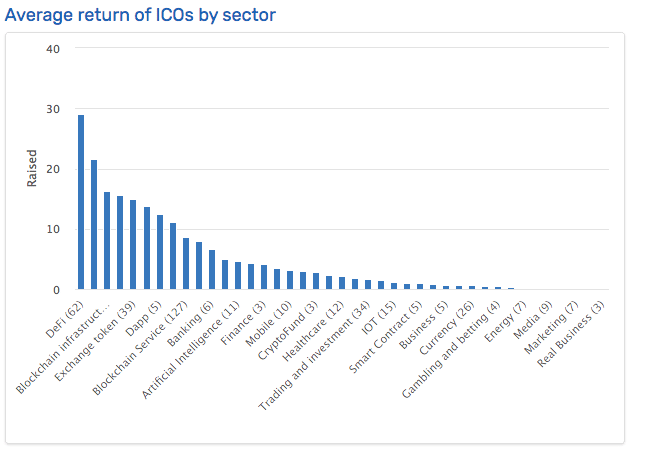

Un secteur en vogue et qui rapporte, la DeFi est en effet l’investissement cryptomonnaie qui rapporte le plus actuellement…

DeFi : ce qui change?

Avec la DeFi, il est maintenant possible d’échanger de la valeur sans tiers de confiance centralisateur.

Joe Lubin, cofondateur d’Ethereum, expliquait lors d’un entretien avec Pantera Capital que la DeFi est une innovation stupéfiante. Selon Joe Lubin, le web et les protocoles Internet représentent la démocratisation de l’accès à l’information au niveau mondial, la capacité de publier des informations, la capacité de s’engager dans le commerce électronique, la capacité de s’engager dans les réseaux sociaux. Ce type de pouvoir de démocratisation est en train d’être apporté à l’infrastructure financière. L’infrastructure financière n’a pas vraiment été modifiée par l’Internet jusqu’à récemment.

La DeFi est-elle le changement tant attendu ? Pour y répondre, et surtout pour bien comprendre la DeFi, il faut connaître et évidemment comprendre le fonctionnement du système bancaire traditionnel. Rien de tel qu’une petite vidéo pour expliquer tout cela :

Par opposition au système traditionnel, la DeFi est nativement numérique, ouverte à tous, et fonctionne sur des infrastructures décentralisées.

La finance décentralisée ou DeFi propose des services traditionnels comme des prêts, des placements à rendement ou encore des assurances à travers la technologie blockchain. La DeFi propose aussi de nouveaux services comme les ICO ou les flash loans. Pour reprendre le propos de Julian Koh, le flash loan est la chose la plus intéressante dans la DeFi aujourd’hui, parce qu’il représente quelque chose qui ne peut littéralement pas être fait dans la finance traditionnelle.

Des applications de la DeFi vont naître dans des secteurs larges et variés. En immobilier, par exemple, la DeFi propose des services financiers où les intermédiaires traditionnels sont remplacés par des protocoles ou des smart contracts qui automatisent l’échange de valeur. L’avantage de ce processus est que cet échange se déroule dans une transparence totale et permet donc de diminuer de manière sensible les inefficiences du marché immobilier.

Des applications futures pourront voir le jour, comme la création de tokens ayant comme sous-jacent un bien immeuble. Le propriétaire de cet immeuble pourra ainsi faire une demande crédit sur la DeFi en proposant son immeuble, sous la forme du token, en garantie. On arrive à une forme d’hypothèque numérique. Bien sûr, ce système numérique ne pourra fonctionner que si le système traditionnel est adapté pour éviter les conflits de rang entre les preneurs d’hypothèque.

DeFi et Yield Farming

Parmi les applications qui ont fait connaître la DeFi, on peut citer le Yield Farming. Cette utilisation des crypto permet à son propriétaire de bénéficier d’un rendement intéressant en plaçant sa cryptomonnaie dans un système d’épargne décentralisé.

On voit naître une multitude de projets liés à cette utilisation. AAVE ou COMPOUND proposent des services pour faire fructifier ses crypto et se démarquent par leur capacité à proposer une solution robuste, auditée et à la portée de tous. Ces projets permettent de bénéficier d’un intérêt sur les dépôts de crypto.

D’autres plateformes existent aussi pour agréger les différentes opportunités du Yield. Sur une même plateforme, les utilisateurs pourront utiliser simultanément plusieurs plates-formes DeFi pour générer le rendement le plus élevé possible. C’est ce que propose YearnFinance ou encore Swissborg, qui proposent un rendement optimalisé en recherchant les meilleurs taux sur la DeFi.

Mais attention, la DeFi et le Yield Farming ne sont pas la voie royale vers la richesse. Ces applications comportent des risques, et il est donc très important de bien comprendre le système dans lequel vous souhaitez investir. Il est primordial de comprendre les protocoles et smart contracts utilisés pour détecter les risques avant d’investir.

Le caractère immuable et automatisé des smart contracts est aussi un risque, car s’il y a une erreur dans le code du smart contract, des conséquences inattendues peuvent arriver et celles-ci ne pourront être annulées.

En plein boom, la DeFi ouvre un nouvel horizon au secteur de la finance. La DeFi réduit drastiquement le nombre d’intermédiaires et donc le coût des opérations. Cela permet notamment de maximiser le rendement, mais nous vous invitons à faire preuve de prudence et de discernement lorsque vous souhaiterez plonger dans la DeFi.

[…] l’adoption croissante des crypto-actifs et le boom de la DeFi, le législateur s’est rendu compte que le droit financier n’était pas adapté à la […]