L’Union européenne prépare sa réponse face à l’émergence de crypto-actifs, ainsi qu’aux effets qu’auront ces nouvelles technologies sur l’émission, l’échange et le partage d’actifs financiers et l’accès à ceux-ci.

Pour ce faire, la Commission européenne a proposé un projet de règlement européen sur le marché des crypto-actifs, qui a été publié en septembre 2020. Il est notamment prévu d’atténuer les risques que posent les crypto-actifs (fraude, cyberattaques, manipulation de marché). Cette initiative évaluera:

- dans quelle mesure les crypto-actifs sont couverts par la législation actuelle de l’UE

- si une nouvelle législation est nécessaire dans ce domaine

- si des lignes directrices sur le sujet seraient suffisantes.

Contexte de la proposition

Bien que certains crypto-actifs puissent être considérés comme des instruments financiers au sens de la directive sur les marchés d’instruments financiers (directive MiFID II) ou comme de la monnaie électronique au sens de la directive sur la monnaie électronique (directive DME 2), la majorité d’entre eux ne relèvent pas de la réglementation financière existante de l’Union européenne.

La Commission européenne expose que cette proposition de règlement s’inscrit dans une politique sur la finance numérique pour « libérer et renforcer encore davantage le potentiel que la finance numérique peut offrir sur le plan de l’innovation et de la concurrence, tout en limitant les risques. »

Objectifs de la proposition

Objectif 1 : sécurité juridique

Pour que les marchés des crypto-actifs se développent au sein de l’Union européenne, il est nécessaire de disposer d’un cadre juridique solide définissant clairement le traitement réglementaire applicable à tous les crypto-actifs qui ne sont pas couverts par la législation existante sur les services financiers.

Objectif 2 : soutenir l’innovation

Afin de promouvoir le développement des crypto-actifs et l’utilisation plus large de la DLT (technologie des registres distribués), il est nécessaire de mettre en place un cadre sûr et proportionné permettant de soutenir l’innovation et une concurrence loyale.

Objectif 3 : protection des consommateurs

Selon la Commission Européenne, il faut instaurer des niveaux appropriés de protection des consommateurs et des investisseurs et d’intégrité du marché, étant donné que les crypto-actifs non couverts par la législation existante sur les services financiers présentent un grand nombre de risques identiques à ceux d’instruments financiers plus familiers.

Objectif 4 : garantir la stabilité financière

Les crypto-actifs sont en constante évolution. Si certains ont une portée et une utilisation assez limitées, d’autres, comme la nouvelle catégorie des «stablecoins», sont susceptibles d’être massivement utilisés et de devenir systémiques. La présente proposition prévoit des garanties afin de répondre aux risques potentiels pour la stabilité financière et pour la conduite d’une politique monétaire ordonnée qui pourraient résulter des «stablecoins».

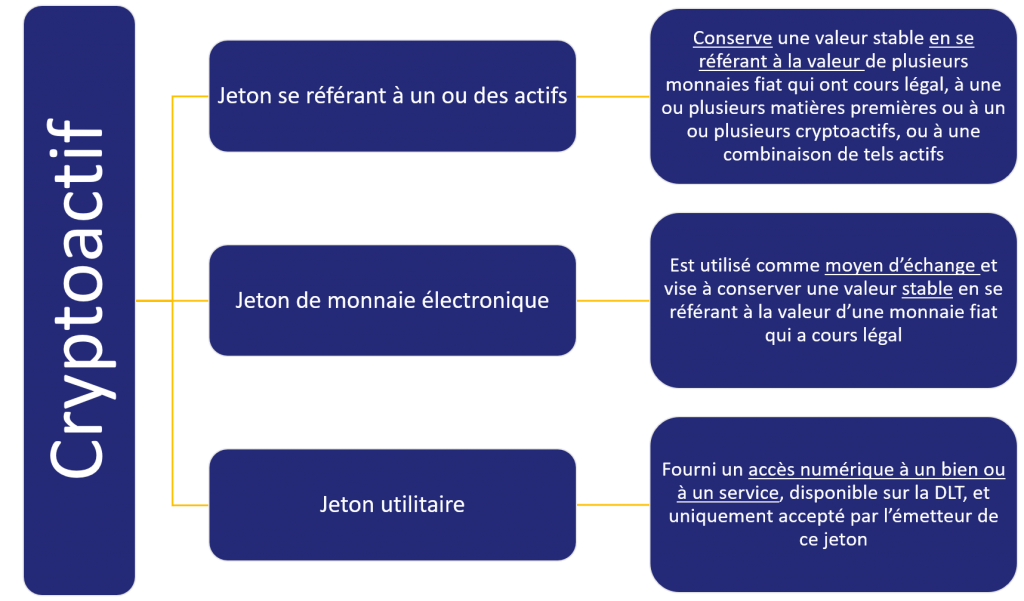

Définitions des crypto-actifs

Afin de réguler les crypto-actifs, la Commission a du proposer des définitions des crypto-actifs et autres jetons numériques. Cette proposition de définition vaut ce qu’elle vaut et n’est pas définitive.

On pourra constater qu’une distinction a été faite entre différents types de jetons qui pourraient très vitre devenir obsolètes vu l’évolution rapide du secteur.

Un cryptoactif est défini comme une représentation numérique d’une valeur ou de droits pouvant être transférée et stockée de manière électronique, au moyen de la technologie des registres distribués ou d’une technologie similaire.

Des sous-catégories de cryptoactifs sont aussi faites et définies comme suit :

Un livre blanc

Afin de réaliser les objectifs du règlement, plusieurs moyens sont mis en œuvre. On relèvera une obligation de rédiger un livre blanc pour l’émission d’un crypto-actif autre que des jetons se référant à des actifs ou des jetons de monnaie électronique.

Le règlement précise les éléments que doit au minimum contenir le livre blanc à savoir :

- une description détaillée de l’émetteur et une présentation des principaux participants à la conception et à la mise au point du projet;

- une description détaillée du projet de l’émetteur, du type de crypto-actif qui sera offert au public ou pour lequel l’admission à la négociation est demandée, des raisons pour lesquelles les crypto-actifs seront offerts au public ou pour lesquelles l’admission à la négociation est demandée et de l’utilisation prévue de la monnaie fiat ou des autres crypto-actifs collectés dans le cadre de l’offre au public;

- une description détaillée des caractéristiques de l’offre au public, en particulier le nombre de crypto-actifs qui seront émis ou pour lesquels l’admission à la négociation est demandée, le prix d’émission des crypto-actifs et les conditions de souscription;

- une description détaillée des droits et obligations attachés aux crypto-actifs et des procédures et conditions d’exercice de ces droits;

- des informations sur la technologie sous-jacente et les normes appliquées par l’émetteur des crypto-actifs permettant la détention, le stockage et le transfert de ces crypto-actifs;

- une description détaillée des risques liés à l’émetteur des crypto-actifs, aux crypto-actifs, à l’offre des crypto-actifs au public et à la mise en œuvre du projet;

Cette obligation d’édition d’un livre blanc n’est, selon la proposition de règlement, pas applicable à toutes les situations. Il n’y aura pas d’obligation de rédaction de livre blanc notamment si:

- les crypto-actifs sont offerts gratuitement;

- les crypto-actifs sont automatiquement créés par minage en tant que rémunération pour la maintenance de la DLT ou la validation de transactions;

- les crypto-actifs sont uniques et ne sont pas fongibles avec d’autres crypto-actifs;

En ce qui concerne le livre blanc, des spécificités existent en fonction du type de crypto-actifs. Nous renvoyons le lecteur à la proposition de règlement pour plus de précisions.

Demande d’agrément

La proposition de règlement, toujours dans une optique de protection du consommateur et de réguler le marché, impose une demande d’agrément pour :

- les émetteurs de jetons se référant à des actifs;

- les entités qui ont l’intention de fournir des services sur crypto-actifs qui sont définis comme

- la conservation et l’administration de crypto-actifs pour le compte de tiers;

- l’exploitation d’une plate-forme de négociation de crypto-actifs;

- l’échange de crypto-actifs contre de la monnaie fiat ayant cours légal;

- l’échange de crypto-actifs contre d’autres crypto-actifs;

- l’exécution d’ordres sur crypto-actifs pour le compte de tiers;

- le placement de crypto-actifs;

- la réception et la transmission d’ordres sur crypto-actifs pour le compte de tiers;

- la fourniture de conseils en crypto-actifs;

Cette demande d’agrément doit évidemment reprendre une série d’éléments et sera soumise à un contrôle lors de l’octroi mais également pendant la période d’exercice des services. Cela impliquera donc la création d’un véritable service de monitoring, ce qui peut supposer des difficultés de mise en œuvre vu le nombre de projets existants (+ de 8.500 répertoriées sur CoinGecko.com).

Les conséquences de la régulation

Cette proposition a le mérite d’exister. Le phénomène des cryptomonnaies et plus généralement des crypto-actifs existe depuis 2009 avec les premières utilisation du bitcoin comme moyen d’échange. Depuis cette date, beaucoup d’eau a coulé sous les ponts. Bien que cette proposition de règlement ressemble à ce qui existe déjà dans le monde financier, on peut saluer le travail qui a été mis en œuvre et qui devra permettre d’accoucher d’un texte dans les prochains mois (ou années, sait-on jamais 🙂 ).

A l’avenir, ce texte permettra donc d’éviter des frayeurs aux utilisateurs d’exchange de crypto, par exemple. Le dernier évènement en date concerne Binance qui a rencontré quelques difficultés avec les autorités anglaises pour ensuite suspendre les virements SEPA vers sa plateforme.

L’implémentation d’une telle législation et la mise en place d’une demande d’agrément permettra aux acteurs du monde crypto (d’enfin) avoir un cadre juridique clair et cela devrait permettre aussi un investissement plus importants des acteurs conventionnels dans le monde de la crypto-actifs compte tenu de son développement conséquent.

Mais attention, nous utilisons, volontairement, le conditionnel car les crypto-actifs ont la volonté de s’affranchir des contraintes imposées par le système actuel et il n’est pas certain que des plateformes fonctionnelles et attractives viennent limiter leur développement avec des demandes d’agrément aux conditions peut être inadaptées ou trop strictes. Sans critiquer les choix législatifs, force est de constater qu’à certains égards, la vis est plus ou moins serrée.

Il faut aussi savoir qu’en Belgique, que la loi du 18 septembre 2017 relative à la prévention du blanchiment de capitaux et du financement du terrorisme et à la limitation de l’utilisation des espèces s’applique « au prestataire de services de portefeuille de conservation » : entité fournissant des services de conservation de clés cryptographiques privées pour le compte de ses clients à des fins de détention, de stockage et de transfert de monnaies virtuelles ». Cette loi impose aux entités assujetties de mettre en place des contrôles permettant de respecter les obligations légales découlant de cette loi. Le champs d’application territoriale est cependant limité au territoire belge ce qui circonscrit de manière importante cette obligation.

Et puis, dans la crypto, law is code. Doit-on rajouter une couche en plus?

Par ailleurs, bien qu’il ne faut pas tomber dans une méfiance à outrance, le phénomène des crypto-actifs et des CBDC ( central bank digital currency) prend un tournure particulière.

Les déclarations récentes du banquier centrale russe nous font penser que certains pays verront dans les cryptomonnaies un moyen de contrôler la vie de ses citoyens en traquant leurs dépenses mais aussi en créant des barrières numériques pour acheter des produits interdits à de enfants mineurs (voir mon tweet du 13 juillet 2021).

Enfin, la définition des différents types de crypto-actifs permettra, peut-être aussi, d’obtenir un cadre fiscal clair quant aux revenus générés par ces crypto-actifs.

Dans l’attente, et en ce qui concerne la Belgique, seuls les textes de lois traditionnels permettent de définir la fiscalité des cryptomonnaies en Belgique.

Merci de nous avoir lus ! Pour plus d’infos, consultez notre article pour savoir où et comment acheter des bitcoins en Belgique.

[…] qu’on parle beaucoup du règlement MiCa & du Transfer of Fund Regulation (TFR), le Parlement européen vient de voter dans une relative […]